英科新创(厦门)科技股份有限公司,简称英科新创,在本次创业板IPO过程中,较引人注意的问题便是收入增长率低于同行业可比公司,其成长性和核心竞争力不免令人担心。

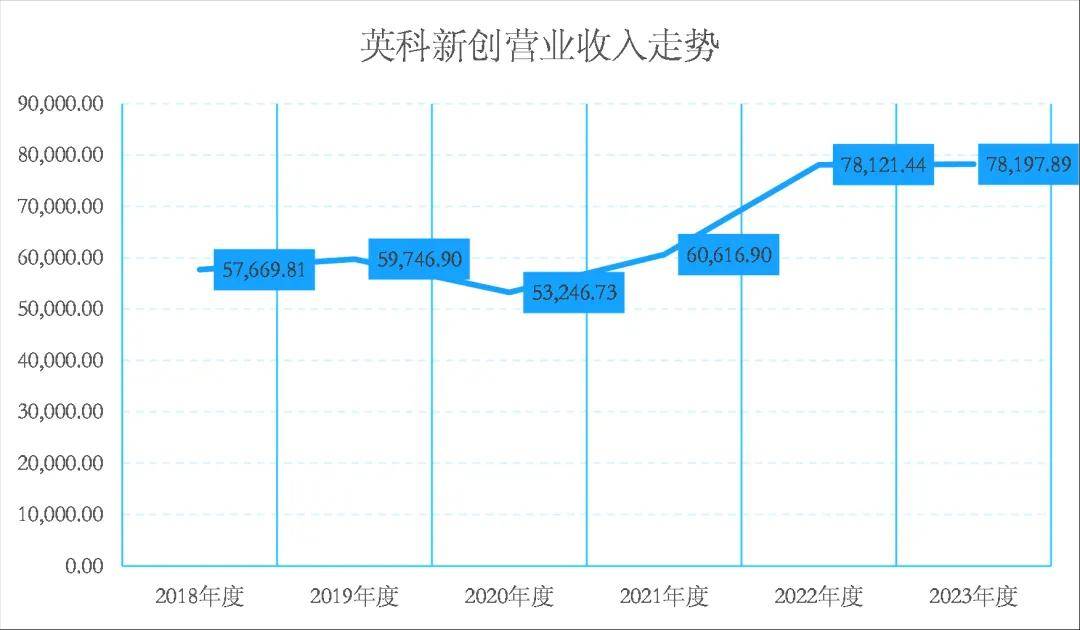

2019-2021年,英科新创营业收入分别为59,748.94万元、53,249.79万元和60,616.90万元,2020年和2021年分别较同期下降10.88%和上升13.83%,

2021-2023年,英科新创营业收入分别为60,616.90万元、78,122.15万元和78,197.89万元,2022年和2023年分别较同期上升28.88%和0.10%。

很明显,2022年,英科新创营业收入出现了较大幅度的增长,从长期徘徊在6亿元一跃而上,逼近8亿元。到了2023年,又趋于停滞。

那么,何以2022年英科新创营业收入有此大跨越?

毕竟,在申报材料中,英科新创称其主要产品应用场景为二级及二级以下的基层医疗机构,价格较为敏感,市场需求较为平稳,且市场竞争格局稳定,因此收入增长相对平稳。

原来,英科新创营业收入从2021年的6.1亿元增到2022年的7.8亿元,主要系接受深圳市亚辉龙生物科技股份有限公司委托,加工生产定制化抗原板业务,产生销售收入1.1亿元所致。

亚辉龙相关业务并非长期业务,剔除后,英科新创2022年营业收入 是6.7亿元,这其中还包括2000万元的新冠检测产品销售收入。

英科新创销售模式可分为经销、直销。

纵观2018-2023年度,在长达6年的时间里,英科新创直销规模长期在1亿元附近来回波动。2020年直销收入2亿元,只因为包含1亿元的亚辉龙委托业务。

但经销收入变动却大大滴不同。

2018-2021年度,这4年间,经销收入在4.3亿元-4.9亿元之间。而在2022年、2023年,经销收入突然发生变化,增至5.7亿元、6.7亿元。

无怪乎,交易所乃至证监会对英科新创经销收入真实性提出了问询。因为英科新创的两家主要推广服务商与经销商重叠。

毕竟,英科新创称其主要产品市场需求较为平稳,收入增长亦相对平稳。而经销收入突增怎能不令人怀疑?

尽管如此,英科新创欲募资11亿元,花费5.7亿元建设厦门、苏州、北京3处研发中心,花费1.2亿元建设区域营销培训及客户体验中心。英科新创在招股书中极尽技术之能事,然而业绩摆在眼前,如何不令人生疑?